2차전지 관련 산업은 이제 반도체만큼 유명하다.

특히, 대표 중소형주는 왠만한 개미들도 다 보고있다. 그중 가장 유명한건 역시 양극재기업들 엘앤에프, 에코프로비엠 등 이겠지만 그 다음은 동박 관련 기업이 아닐까?

그 중 일진머티리얼즈에 대해 대충 훑어봤다.

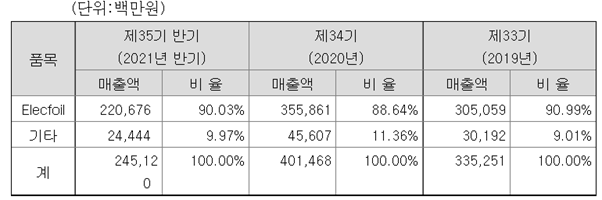

매출구성

PCB와 2차전지용 동박 생산 기업

- 동박관련 매출이 대부분(SKC와 솔루스첨단소재에 비해 Fure한 사업구조)

- 동박 3사중 M/S 1위

- 2차전지 고객사 : 삼성SDI, LG화학, 중국 BYD 등 다변화 되어있음

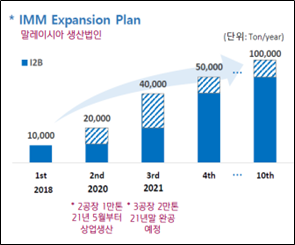

- 생산시설은 한국(익산), 말레이시아, 유럽(헝가리)으로 확대 중. 말레이시아의 전지박 생산능력(Design Capacity 기준)은 2020년 1.6만톤/년 → 2021년 3.6만톤/년으로 증가 전망

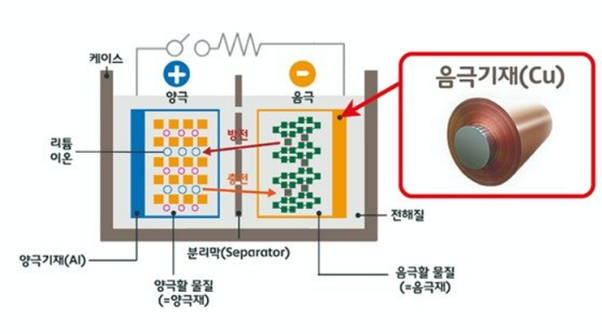

<동박이란?>

- 동박(전지박)은 구리로 만든 얇은 박으로서, 음극재를 감싸고 있음

-> 따라서 2차전지/전기차 시장과 궤를 함께 할 수 밖에 없는 운명

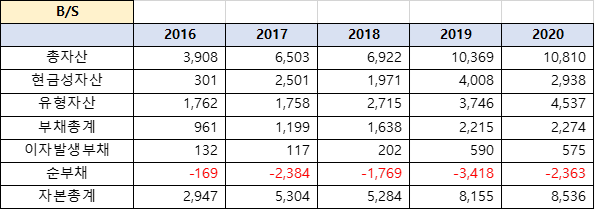

재무분석

- 순현금 기업. 이자발생부채가 매우 낮은 편임(이자보상배율 높음). 재무적으론 딱히 위험해 보이지 않음.

-> CAPA 증설 쉽게 가능

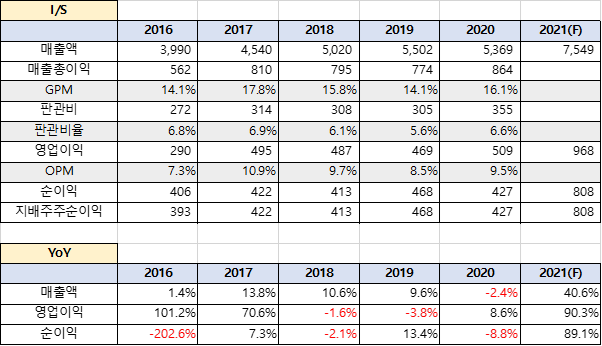

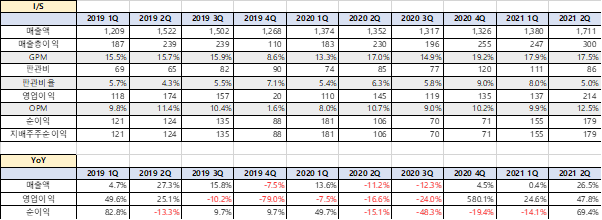

실적

<연간>

<분기>

- 코로나19였던 20년 제외 매출은 계속 성장 중(말레이시아 이동제한 명령으로 신규라인 가동 정체)

- 다른 2차전지 관련업체들과 마찬가지로 올해부터 대폭 성장 시현

- 타 2차전지 관련주에 비해 마진은 좋은 편

- 말레이시아 자회사(IMM) 2공장이 5월부터 가동되며 2분기부터 실적 및 OPM 증가

현황 및 전망

1. 전기차 시장 침투율

- BEV + PHEV 합산 침투율 8월 기준 10.6%

- 9월 1차집계자료로는 15.8%(글로벌 15개국 기준)

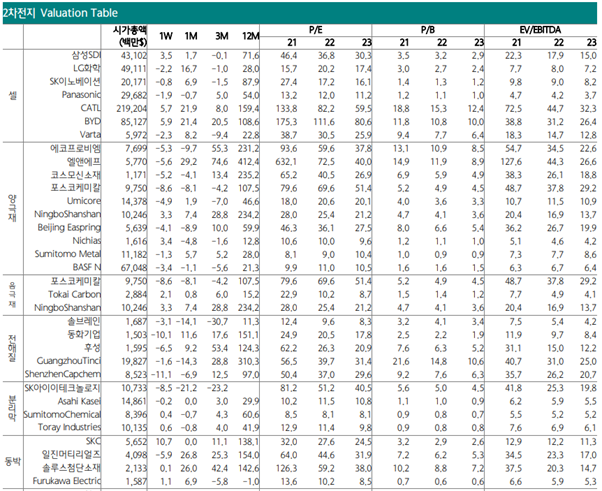

2. 벨류 상황

- 벨류에이션은 부담되는 수준. 양극재 업체에 비해선 저렴한 편이지만 2차전지 소재 전체가 너무 비싸서 많이 담기는 힘듦

3. 숏티지

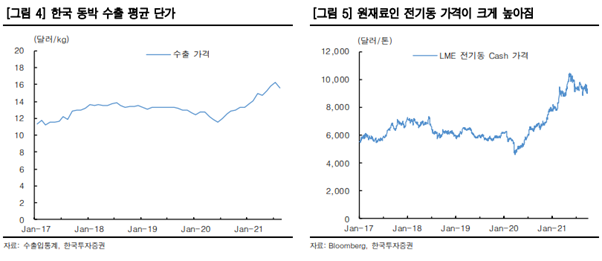

- 원재료(전기동) 가격 상승에도 P의 상승으로 수익성 훼손되지 않음(타이트한 수급)

'부자왕의 주식 이야기 > 종목 이야기' 카테고리의 다른 글

| [기업훑어보기] 가장 현실적인 우주 관련주, '인텔리안테크' (0) | 2021.12.23 |

|---|---|

| [기업 훑어보기] 아직은(?) 2등기업 SK하이닉스 (0) | 2021.11.04 |

| 삼성전자, SK하이닉스 따라가야지?(삼전vs하이닉스 수익률 비교) (8) | 2021.02.25 |

| 하나머티리얼즈, 경쟁사 실펙스(Silfex) 생산차질로 상승 (8) | 2021.02.17 |

| 아프리카TV 4분기 컨퍼런스 콜 내용 (14) | 2021.02.10 |

댓글