오늘은 우리나라 2위기업 SK하이닉스 공부를 해봤다.

(언제까지 2등일지 모름..)

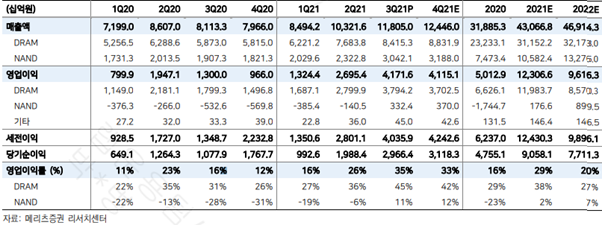

매출구성

2012년에 SK그룹에 편입된 메모리 반도체 생산/판매 업체

M/S 기준 DRAM 2위(29%), NAND 4위(11%) 수준

- 매출액 기준 : DRAM 75% / NAND 25% 수준

- 영업이익 기준 : DRAM 98% / NAND 1% / 기타 1%

è 동사의 실질적인 수익은 전부 DRAM에서 나옴. 즉, DRAM 업황이 동사의 이익에 가장 큰 변수.

재무분석

- 부채 비율 낮고 재무상태는 걱정할 단계는 아님

è But, 실적 변동이 매우 크고 CAPEX 투자가 많이 들어가는 업종인만큼 재무상황의 변동성도 계속 클 수 있음.

è 인텔 낸드 사업부 인수 관련으로 2021년은 부채비율 및 순차입금 증가할 듯

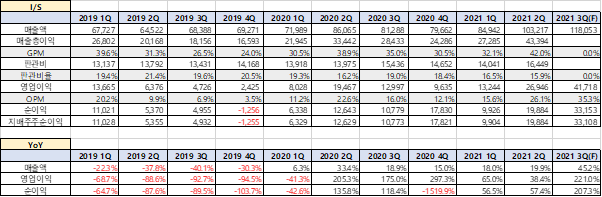

실적

<연간>

<분기>

- DRAM 사이클에 따라 실적등락이 매우 심함

è 18년 OPM 51%에서 19년 10%로 급감한 Case도 있음

- 19년 저점을 찍고 실적 반등 중

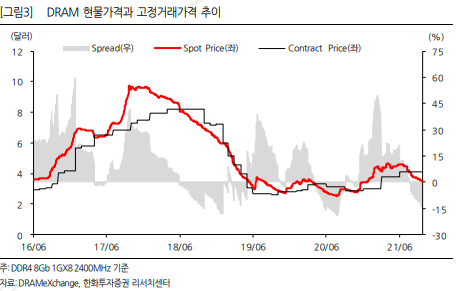

è D램 현물가 17년 하반기 고점찍고 하락 / 고정가 18년 상반기 고점찍고 하락 -> 하이닉스 실적과 동행

è 최근 주가하락 또한 현물가가 다시 하락세로 돌입했기 때문(고정가도 곧 하락할 것이라는 시장의 예측)

투자포인트(모멘텀요소)

1. DRAM

- 가장 중요한건 디램 가격 하락이 내년 상반기내로 끝나고 다시 반등할 것이라는 기대

- 10월 서버 디램 -4.38% / PC 디램 -8.91% 하락

- 디램 사이클을 결정하는 요소는 다음 4가지

① CAPEX 축소로 인한 공급과잉 축소 기대

- 20년 코로나로 인한 수요 급감 구간에서 메모리업체들은 CAPEX 하향으로 업황을 적극적으로 방어한 경험이 있음

- 10월 말 발표한 3분기 실적발표에서 동사는 DRAM에 관하여 ‘수익성을 감안한 신중한 설비투자’ 의지 표명(NAND는 공격적인 투자)

è MS싸움을 통해 공급과잉이 일어나는 것을 경계하고 디램가격 하락폭 축소에 중점을 맞춘다는 뜻으로 해석

② DDR5

- DDR4에서 DDR5로 넘어가면 Bit Growth가 감소하는 효과가 발생(공급 제약)

è 공급 과잉 해소에 도움

è +) 가격 프리미엄도 가능(불확실)

- DDR5의 효과는 곧 시작될 예정. PC는 올 하반기 / 서버는 내년 상반기

③ IT 공급말 차질 완화

- 동남아 부품 차질은 개선될 조짐이 보이는 중

- 중국 전력난에 의한 공급망 차질이 올 4분기에 마무리 되어야 시장에서 예상하는 낙관론으로 갈 수 있음

④ 수요는 예측 불가

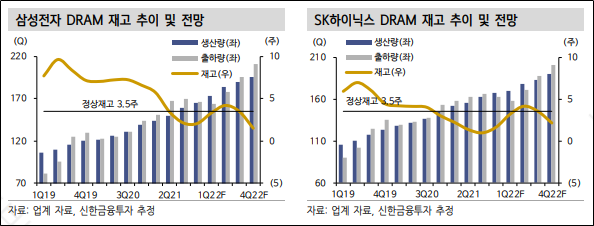

- 디램 수요 중 가장 큰 비중을 차지하는 서버(특히 하이닉스)의 경우 독과점 시장이라 수요/재고를 예측하는 것이 불가능에 가까움

è 서버 디램 구매량은 그래프에서 보는 것처럼 등락폭이 심하고 따라서 가격예측도 힘듦

è 연초에도 계속 반도체 수퍼사이클을 외치던 전망도 틀렸음

2. 낸드 기대감

- 이익의 대부분이 DRAM에서 나오고 있기 때문에 NAND에 대한 기대감은 전무한 상태

- But, 3분기 실적 결과 NAND가 18년 4분기 이후 첫 흑자전환 성공(컨센 상회)

è 컨콜에서도 NAND 사업부에 대한 자신감을 보였음

- DRAM은 CAPEX 보수적으로 하지만, NAND는 공격적으로 하겠다는 시그널

è 낸드는 성장하는 시장이고 데이터 센터향 성장성을 크게 보고 있음

벨류(결론)

- 하이닉스의 경우 ㄱ.시클리컬 성격이 강하고 ㄴ.현재 다운사이클에 위치해 있기 때문에 PER보다는 바닥을 가늠할 수 있는 PBR을 보는 것이 적절

- 반도체 다운사이클에서도 PBR 1배 미만에서는 반등하는 경향을 보임

- 따라서 지난 10월 하이닉스는 다운사이클의 강도와 시기의 유무와 별개로 매수를 시작해볼법한 시기였음

è 최근 하이닉스의 반등은 업황이 좋아졌다기 보단 안 좋다는 가정하에서도 충분히 빠졌기 때문에 매수한 결과라고 할 수 있음

'부자왕의 주식 이야기 > 종목 이야기' 카테고리의 다른 글

| [종목 훑어보기] 시클리컬 대마왕, '롯데케미칼'(화학 스프레드 분석) (0) | 2021.12.30 |

|---|---|

| [기업훑어보기] 가장 현실적인 우주 관련주, '인텔리안테크' (0) | 2021.12.23 |

| [기업 훑어보기] 개나소나 다 보는 2차전지 관련주, 일진머티리얼즈 (0) | 2021.10.28 |

| 삼성전자, SK하이닉스 따라가야지?(삼전vs하이닉스 수익률 비교) (8) | 2021.02.25 |

| 하나머티리얼즈, 경쟁사 실펙스(Silfex) 생산차질로 상승 (8) | 2021.02.17 |

댓글